CDI: o que é? Como afeta o seu dinheiro? Veja!

Quando começamos a estudar mais sobre investimentos, nos deparamos com algumas nomenclaturas com as quais não estamos habituados. O CDI é uma delas. Diversas são as dúvidas sobre ele, entre eles “o que é”, “posso investir no CDI”, “qual a sua relação com Selic”. No texto de hoje responderemos essas e outras perguntas de maneira simples.

O QUE É CDI?

CDI (Certificado de Depósito Interbancário) são títulos emitidos por instituições financeiras que permitem o empréstimo de dinheiro entre uma instituição e outra por curtíssimo prazo. Costumam ter prazo de um dia e auxiliam na liquidez das instituições financeiras.

Em palavras mais simples, é por meio deste Certificado que as instituições financeiras emprestam dinheiro umas as outras para fechar o dia com o caixa positivo. Isso ocorre porque o Banco Central determina que todo e qualquer banco deve fechar o dia com mais dinheiro entrando do que saindo.

Dessa forma, caso algum banco não consiga fazer esse fechamento positivo, ele se socorre a outra instituição por meio de um empréstimo. Assim, os juros desta operação são conhecidos como taxa CDI.

Destaca-se que não significa dizer que o banco que esteja tomando o empréstimo esteja deficitário. O banco pode precisar fazer um empréstimo por meio do CDI simplesmente porque seus correntistas mais retiraram do que depositaram dinheiro naquele dia específico.

Reforça-se que o CDI é oferecido apenas entre instituições financeiras, não chegando às pessoas físicas.

O QUE É TAXA CDI E TAXA DI?

Como vimos, os bancos podem socorrer uns aos outros por meio de empréstimos de curtíssimo prazo. Isso é feito por meio do CDI. Como todo empréstimo, há a presença de juros na transação. Tais juros são calculados diariamente pela B3, que é a empresa responsável pelo registro dos certificados.

Assim, essa taxa calculada diariamente é conhecida como taxa CDI ou taxa DI. Você muito provavelmente já deve ter ouvido falar dela. Apesar de ser calculada diariamente, todo mês é feita uma média mensal dela. Dessa maneira, essa média é utilizada como taxa de referência para muitos investimentos de renda fixa.

Por isso, é muito comum você notar que um investimento rende x% do CDI ou está atrelado à taxa DI.

Em geral, a Taxa DI segue de perto a Selic. Ou seja, é muito comum você ver a DI 0,1% abaixo da Selic. Se a Selic está a 2% ao ano, a DI estará 1,9% ao ano, por exemplo. Porém, reforçamos que isto é uma média, podendo haver variação de tempos em tempos.

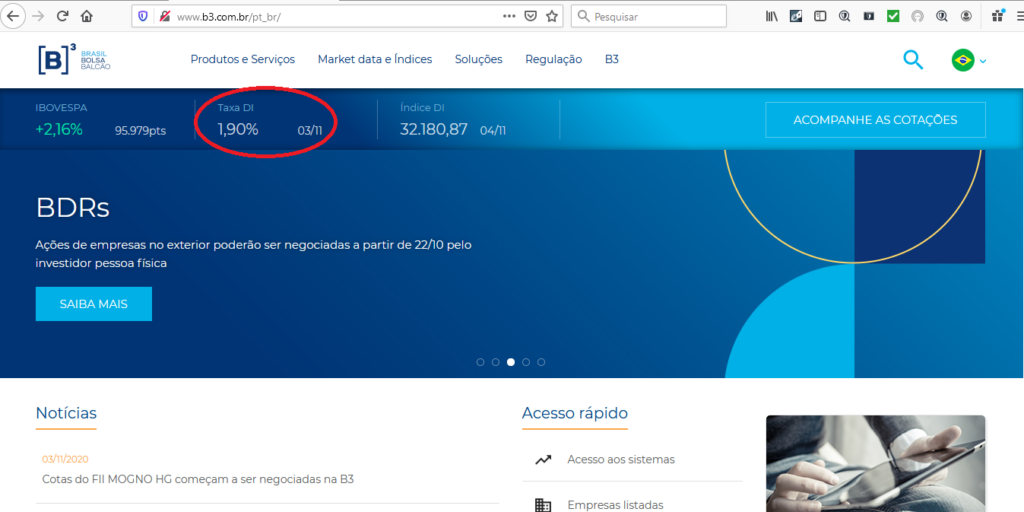

QUANTO RENDE O CDI HOJE?

Para saber qual a CDI hoje é muito simples. Basta você acessar o site da B3, clicando no seguinte link: B3.

Dessa maneira, logo na página inicial você poderá ver a “Taxa DI” do dia.

QUAL O CDI EM DETERMINADO PERÍODO? CDI MENSAL, ANUAL ENTRE DATAS?

Para se determinar o CDI mensal, basta-se fazer a média dos valores diários da taxa DI. Da mesma maneira se faz com a sua taxa anual. Contudo, nessa situação a média se refere às taxas diárias de todo o ano.

Assim, você já deve ter percebido que o CDI entre datas é a média da taxa DI entre certo período de tempo. Exemplificando, é comum fazer a média da taxa DI dos últimos 12 meses. Isso acontece para se “anualizar” um certo período. A título de ilustração, pode ser feita a média entre 01 de outubro de 2019 e 30 de setembro de 2020.

De qualquer forma, fique tranquilo, não é necessário para o investidor fazer todos esses cálculos. Se ele seguir um planejamento financeiro eficiente, pequenas variações nas taxas de seus investimentos não terão um impacto muito grande.

IMPORTÂNCIA PARA O SISTEMA FINANCEIRO

Como vimos, o CDI serve para que os bancos fechem o dia com saldo positivo. Assim, mantendo a liquidez das instituições financeiras ele colabora com a manutenção do sistema financeiro como um todo.

Esta segurança trazida aos bancos afeta diretamente e de maneira positiva seus correntistas. Isso porque, uma maior liquidez das instituições financeiras faz com que as chances de quebra do banco reduzam. Além disso, se houver uma necessidade excepcional de resgate em massa pelos correntistas, as chances de todos conseguir sacar o seu dinheiro aumenta.

CDI COMO TAXA DE REFERÊNCIA

Pelo fato de os empréstimos entre bancos feitos com base no CDI serem de baixo risco, suas taxas costumam balizar diversos investimentos de renda fixa.

Você sabe que boa parte dos investimentos de renda fixa consistem em títulos emitidos por instituições financeiras. Assim, os emissores é que determinam as taxas de juros que serão atreladas ao empréstimo. Dessa maneira, a utilização do CDI ou da taxa DI como índice de referência facilita a organização das instituições financeiras.

POR QUE ELE AFETA O SEU DINHEIRO?

O CDI afeta o seu dinheiro justamente por conta dessa indexação aos ativos de renda fixa. Afinal, se você adquire, por exemplo, um CDB que rende 100% do CDI, o valor que você receberá pelo título no futuro estará intimamente ligado ao CDI.

Dessa maneira, a variação da taxa DI ao longo do tempo poderá levar a um maior ou menor rendimento do seu investimento.

QUANTO RENDE 100% DO CDI?

Por tudo o que vimos no texto até agora você já deve ter entendido que o CDI é uma taxa que pode variar ao longo do tempo. Então, os investimentos atrelados a ela também poderão variar.

Portanto, o investimento atrelado ao CDI é pós-fixado. Dessa maneira, não é possível dizer que 100% do CDI rende 3%, 5%, 10% ao ano.

Contudo, dizer que um CDB, por exemplo, rende 100% do CDI significa que o rendimento será igual à taxa DI do período.

Dessa maneira, se o investimento rende 100% do CDI, seu prazo é de um ano, e nesse período a taxa DI foi de 2% ao ano, o CDB deve render 2%.

Nessa linha, caso o CDB renda 110% do CDI, seu rendimento será equivalente a 110% da taxa DI. Ou seja, com base nos dados do exemplo anterior, o CDB renderia 2,2% ao ano.

Assim, o investidor deve tomar cuidado, pois os mais inexperientes podem confundir 100% do CDI com 100% de retorno. Como vimos, não é isso o que acontece.

COMO CALCULAR OS RENDIMENTOS ATRELADOS AO CDI (COM EXEMPLO)?

Agora que você entendeu quanto rende 100% do CDI, vamos compreender como calcular o rendimento.

Exemplo 1: Imagine que um CDB rende 105% do CDI e tem um prazo de um ano. A primeira coisa a se fazer é pesquisar o rendimento do CDI no período desejado. Exemplificando, a taxa DI do período pode ter sido de 6% ao ano.

Dessa maneira, basta multiplicar a taxa sem o percentual, ou seja, 6, por 1,05 ou 105% (1,05 = 105%). Assim: 6*1,05 = 6,3. Esse resultado é a taxa de rendimento no período, 6,3%.

Se o investimento inicial foi de R$ 1.000,00, deve-se multiplicar esse valor por 0,063 ou 6,3% (0,063 = 6,3%). Portanto: 1.000 * 0,063 = 63. Então, nesse caso, o rendimento bruto do período foi de R$ 63,00. Não se esqueça que esse rendimento é o bruto, sem o desconto do Imposto de Renda.

Neste caso, como o investimento foi resgatado em 365 dias, haverá um imposto de 17,5%. Assim, devemos calcular qual será o rendimento líquido. Para tanto, subtraímos 17,5 de 100 (100% do rendimento), para sabermos qual o percentual de rendimento líquido do investimento, que no caso é de 82,5%. Finalmente multiplicamos 63 por 82,5% ou 0,825 e chegamos ao rendimento líquido de R$ 51,97.

Com base nesse exemplo, se a pessoa investiu R$ 1.000,00, ao final do período terá R$ 1.051,97.

A fórmula para o cálculo da rentabilidade é a seguinte:

[(Taxa DI do período * rendimento do CDB) * (Valor do investimento) * (100 – Taxa IR)] + VI

[(0,06 * 1,05) * (1.000,00) * (1 – 0,175)] + 1.000,00 (VI = Valor Investido)

[0,063 * 1.000,00 * (0,825)] + 1.000,00

[63 * 0,825] + 1.000,00

51,975 + 1.000,00

1.051,97

Agora use esta fórmula e calcule o valor final de um investimento de R$ 2.000,00 em um CDB com rendimento de 110% do CDI pelo prazo de 365 dias. Para esse exemplo, imagine que a taxa DI para o período foi de 5%.

Veja a resposta no final do texto.

POSSO INVESTIR EM CDI?

Não é possível investir diretamente em CDI, pois, como vimos, estes títulos circulam apenas entre as instituições financeiras. Assim, não tem como uma pessoa física adquirir um CDI de um banco.

Entretanto, há a possibilidade de se investir em títulos atrelados à taxa DI ou CDI. Por isso, o investimento em CDI é indireto e não direto sendo possível obter rendimento conforme esta taxa, mas não a aquisição direta deste título.

QUAIS INVESTIMENTOS SÃO ATRELADOS À TAXA DO CDI?

A esmagadora maioria dos investimentos em renda fixa estão atrelados à taxa CDI. Exemplificando, podemos citar o CDB, LCI, LCA, LC e assim por diante.

Dessa maneira, passaremos em linhas gerais por estes tipos de investimento e sua relação com o CDI.

—– CDB (Certificado de Depósito Bancário)

O CDB é uma ferramenta utilizada pelos bancos para captação de dinheiro junto às pessoas físicas. É um tipo de investimento em renda fixa. Regra geral, este Certificado tem um prazo predeterminado e o investidor tem certa previsibilidade de quanto receberá no final deste período.

Dessa forma, este tipo de investimento é um ativo emitido por um banco para a captação de empréstimo.

O CDB pode ser prefixado, pós-fixado ou misto. O prefixado é o que já apresenta uma taxa fixa no momento da aquisição do título. O pós-fixado é atrelado a uma taxa e o seu rendimento varia de acordo com ela. O misto é a união dos dois primeiros tipos, pois possui parte prefixada e parte pós-fixada.

Portanto, podemos ver que o CDB pode ser atrelado a uma taxa. Ou seja, é aí que ele se relaciona com o CDI. Uma das taxas que podem influenciar o rendimento do CDB é taxa CDI ou taxa DI.

Saiba mais sobre o CDB: “CDB: o que é? É bom? Saiba tudo aqui“.

—– LC (Letra de Câmbio)

A Letra de Câmbio tem funcionamento muito semelhante aos CDBs. A diferença básica entre um e outro é que a LC é emitida por financeiras e os Certificados por bancos. De resto, tudo o que foi explicado sobre o CDB serve para a LC.

Dessa maneira, a LC também se relaciona com a taxa DI, pois esta pode ser um índice de rendimento do título.

Importante mencionar, que o “câmbio” da Letra de Câmbio não se refere à compra e venda de moeda estrangeira.

—– Letras de Crédito Imobiliário (LCI) e Letras de Crédito do Agronegócio (LCA)

A LCI e a LCA também são investimentos de renda fixa emitidos por instituições financeiras. Este tipo de investimento é semelhante aos outros de renda fixa já explicados, como CDB, LC

As LCIs têm como objetivo financiar o desenvolvimento imobiliário. Já a LCA serve como captação de recursos para financiamento da produção e comercialização dos insumos do agronegócio. Por este motivo, o dinheiro captado por meio destes produtos financeiros deve ser destinado ao respectivo tipo de negócio.

Assim como o CDB e a LC, se relacionam com o CDI, pois este pode ser um índice de rentabilidade do ativo.

COMO GANHAR MAIS?

Você pode obter uma rentabilidade maior do que o CDI de duas maneiras: pela renda fixa e pela variável.

Entretanto, é importante mencionar que para aumentar o rendimento, aumenta-se também o risco.

“Toda rentabilidade acima do CDI tem um certo risco”

Gustavo Cerbasi

Para se obter uma rentabilidade maior do que o CDI na renda fixa, basta procurar por ativos com rendimento superior a ele. Então, como já vimos, é importante que o rendimento seja acima de 100% da CDI.

Porém, não se esqueça que o CDB e a LC, por exemplo, sofrem com o imposto de renda. Dessa maneira, para obter uma rentabilidade maior do que a taxa DI o rendimento líquido deve ser maior do que 100% do CDI e não o bruto.

Por outro lado, a LCI e a LCA não sofrem impacto do Imposto de Renda. Portanto, caso você invista em uma LCI que renda 105% do CDI, estará conseguindo uma rentabilidade maior do que ele.

A outra maneira de se obter um rendimento maior do que o CDI é por meio da renda variável. Entre outros ativos de investimento em renda variável, destacam-se as ações e os FIIs (Fundos de Investimento Imobiliário).

Entendemos, aqui na Árvore da Fortuna, que o meio mais seguro de se investir em renda variável é com pensamento de longo prazo.

Assim, para ganhar mais do que o CDI na renda variável é importante identificar boas empresas e bons FIIs. Fazendo esta análise, basta se associar às empresas e ser cotista dos FIIs que no longo prazo o rendimento tende a superar a taxa CDI.

Esta constatação é simples de ser feita, pois se assim não fosse, não seria muito mais simples para uma empresa investir todo o se dinheiro em renda fixa do que na produção de seus produtos ou serviços.

Existem diversos riscos ao empreender e eles devem ser pagos com uma remuneração maior do que o investimento em renda fixa. Um dos objetivos de uma empresa é remunerar os sócios melhor do que a renda fixa.

Contudo, nem todas as empresas e FIIs listados em Bolsa atingem este objetivo. Por isso, é importante você estudar para aprender a identificar bons ativos de renda variável. Além disso, pode ser interessante contar com o auxílio personalizado de um planejador financeiro.

Fuja de carteiras recomendadas ou similares. Cada investidor tem os seus objetivos e tolerância aos riscos, por isso recomendações padrões podem funcionar para alguns e para outros não.

CONCLUSÃO

Finalmente, podemos perceber que não é possível investir em CDI, já que ele é um título que circula entre instituições financeiras. Entretanto, diversos ativos de renda fixa têm o seu rendimento atrelado ao CDI. Por isso, o pequeno investidor poderá ter sua carteira de investimentos ou parte dela rendando de acordo com a taxa DI.

Resposta do problema: R$ 2.090,75.

0 Comentários