FGC: o que é? Como me protege?

Uma das siglas mais escutadas pelos investidores novatos é o FGC. Porém, é comum não saber direito o que vem a ser este Fundo Garantidor de Crédito. Por conta disso, o texto de hoje visa informar o que vem a ser o FGC e como ele protege o investidor.

O QUE É O FGC?

O FGC é o Fundo Garantidor de Créditos. Este Fundo foi criado em 1995 e tem como objetivo assegurar a devolução do dinheiro investido pela pessoa física nos produtos de investimento de renda fixa, em casos de intervenção, liquidação ou falência das instituições financeiras emissoras que estão com algum dinheiro do investidor.

O Banco Central é o ente responsável pela fiscalização das instituições financeiras em atividade no território nacional brasileiro. Dessa maneira, quando ele identifica sérios problemas em uma instituição fiscalizada, decreta-se a intervenção ou a liquidação desta.

Assim, acontecendo a intervenção ou a liquidação da instituição, o FGC é acionado e devolve o dinheiro do investidor que estava na instituição liquidada ou sob intervenção. Entretanto, esta garantia tem limites.

De maneira resumida, o Fundo Garantidor de Crédito é um ente responsável para a devolução do dinheiro investido pelas pessoas em instituições financeiras que tiveram problemas. Portanto, o FGC traz uma maior segurança para o mercado de investimentos em renda fixa.

A PROTEÇÃO DO FGC É ILIMITADA?

Não. O FGC garante a devolução da quantia de R$ 250.000,00 por investidor para aquela determinada instituição que sofreu liquidação ou intervenção. Assim, se você tem até R$ 250.000,00 na poupança do Banco X, receberá esta quantia de volta do FGC.

Entretanto, caso o investidor tenha R$ 300.000,00 na poupança deste banco, receberá de volta os mesmos R$ 250.000,00, perdendo os outros R$ 50.000,00.

Ainda, os investimentos contratados a partir de 22/12/2017, contam com o teto de um milhão de reais por CPF ou CNPJ pelo período de quatro anos, contado a partir do primeiro pagamento.

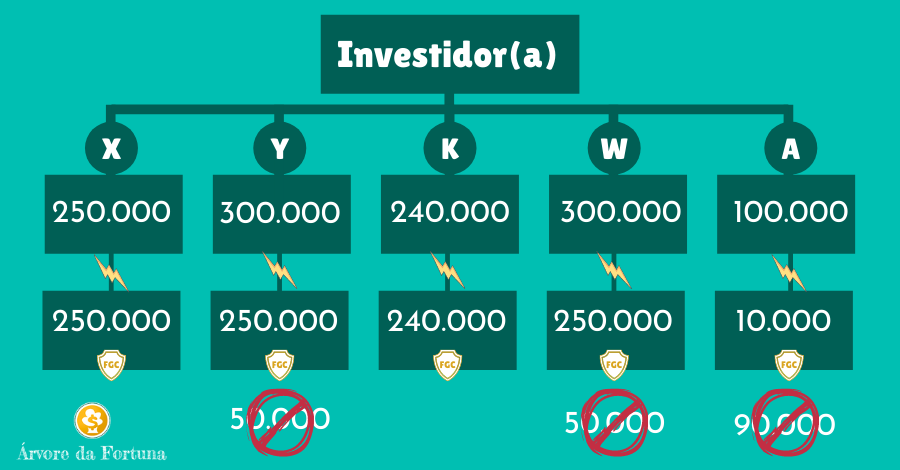

Dessa forma, imagine que Carla tem R$ 250.000,00 na Poupança do Banco X, R$ 300.000,00 na Poupança do Banco Y, R$ 240.000,00 no CDB do Banco K, R$ 300.000,00 na LCI do banco W e R$ 100.000,00 em um CDB do Banco A.

Então, em 31 de julho de 2018 o Banco X sofre uma intervenção do Banco Central. Como, neste dia, Carla tinha R$ 250.000,00 no Banco X, o FGC lhe devolverá todo este valor.

Em 15 de dezembro de 2018, o Banco Y é liquidado pelo Banco Central. Nesta data, a investidora tinha R$ 300.000,00 na Poupança do Banco Y, por isso o FGC devolve para Carla R$ 250.000,00, fazendo com que ela perca R$ 50.000,00.

Em 20 de março de 2019, o Banco K foi à falência. Carla tinha R$ 240.000,00 em um CDB desta instituição nesta data, por isso o FGC lhe devolve todo o dinheiro.

Continuando com a série de dificuldades enfrentadas pelos bancos, o W sofreu intervenção do Banco Central. Assim, como Carla tinha R$ 300.000,00 em uma LCI desta instituição, o FGC devolve R$ 250.000,00 para ela, sendo que mais uma vez houve perda de R$ 50.000,00 para a investidora.

– Atenção aqui!

Finalmente, em 30 de agosto de 2020, o Banco A foi à falência. Como Carla tinha R$ 100.000,00 em um CDB deste banco, o FGC deve devolver esta quantia para a investidora, não é mesmo? Neste caso, não.

Você se lembra que o FGC garante apenas um milhão de reais por investidor pelo prazo de quatro anos a partir do primeiro pagamento? Então, como Carla recebeu R$ 250.000,00 pela intervenção do Banco X em 31 de julho de 2018, terá garantida a quantia de um milhão de reais até 30 de julho de 2022.

Assim, somam-se as quantias garantidas pelo FGC por conta dos problemas com os Bancos X, Y, K e W à quebra do A. Portanto, Carla já havia recebido respectivamente, R$ 250.000,00, R$ 250.000,00, R$ 240.000,00 e R$ 250.000,00, somando uma quantia de R$ 990.000,00 garantidos pelo FGC no prazo de menos de quatro anos.

Por conta disso, a investidora receberá pela quebra do Banco A apenas R$ 10.000,00, perdendo R$ 90.000,00 que extrapolaram a garantia do FGC.

Após os quatro anos o teto de cobertura é restabelecido, mas tudo o que acontecer nesse prazo deve ser somado.

Importante mencionar que não há um prazo garantido para o FGC devolver o dinheiro ao investidor. Ou seja, o investidor pode ficar alguns meses sem o dinheiro.

Leia: CDB: o que é? É bom? Saiba tudo aqui!

QUAIS INVESTIMENTOS SÃO PROTEGIDOS PELO FGC?

O FGC garante, da maneira explicada anteriormente, o dinheiro investido na poupança, conta corrente, CDB, LC, LCI, LCA, entre outros.

Ressalta-se que as contas correntes das corretoras não são protegidas pelo FGC, por isso, se a corretora quebrar, o dinheiro que o investidor tiver na conta corrente será perdido.

Contudo, caso o investidor tenha ações, FIIs, títulos públicos, CDBs, entre outros, apenas sob custódia da corretora, não há risco quanto à quebra desta, pois ela terá apenas a custódia dos seus ativos, bastando a transferência da mesma para outra corretora ou banco.

Assim, no momento da liquidação do ativo, o dinheiro será depositado na conta da corretora ou do banco para o qual a custódia tenha sido transferida após a quebra da corretora que custodiava os ativos anteriormente.

Finalmente, o FGC não garante debêntures e investimentos de renda variável, como as ações.

Leia: Quantas ações ter na carteira? Veja e decida.

O FGC AJUDA APENAS PESSOAS FÍSICAS?

Além dos investidores pessoas físicas e pessoas jurídicas, o FGC também auxilia instituições financeiras que estão passando por dificuldades emprestando dinheiro a elas. Destaca-se que a associação da instituição financeira ao FGC é uma condição para a liberação de seu funcionamento.

DE ONDE VEM O DINHEIRO DO FUNDO?

As fontes de receita do FGC são as contribuições ordinárias e especiais das instituições associadas, feitas com base no saldo de depósitos feitos a elas; taxas de serviços decorrentes da emissão de cheques sem provisão de fundos; resultado líquido dos serviços prestados pelo FGC e aplicação de seus recursos; entre outras.

Assim, as fontes de dinheiro do Fundo não são inesgotáveis, por isso, caso ele não tenha dinheiro suficiente para pagar todos os segurados é possível que o FGC consiga fundos por meio de contribuições extraordinárias das instituições associadas; por meio de adiantamentos das instituições associadas das contribuições ordinárias; operações de crédito com instituições privadas, oficiais ou multilaterais; emissão de títulos de crédito; outras maneiras propostas pela administração do Fundo e previamente autorizadas pelo Banco Central.

Apesar de todos esses recursos, caso ocorra uma quebra em grande escala de instituições financeiras é possível que o FGC não tenha capital suficiente para reembolsar todos os investidores. Esta probabilidade é pequena, mas como o investidor precavido deve sempre ter conhecimento do pior cenário possível, esta informação é necessária.

Outro risco seria o Governo Federal dar calote nos títulos públicos. Isso porque o FGC tem boa parte dos seus recursos investidos em Títulos do Tesouro Direto.

Com base nesta informação, pode-se concluir que o investimento mais seguro do Brasil é o Tesouro Direto. Afinal é nele que está boa parte dos recursos do FGC, que garante a maioria dos demais investimentos em renda fixa.

CONCLUSÃO

Assim, podemos entender um pouco melhor sobre o FGC.

Você tem investimentos garantidos pelo Fundo, se sente confortável por isso?

Conte a sua visão sobre ele em nossa caixa de comentários.

0 Comentários